金融緩和、終わりの始まり

こんにちは。2021年5月は10日〜12日までの3日間で米国株価は大きく下落しました。消費者物価指数の高まりなどを背景に、いよいよ金融緩和終わりの始まりがはっきり見えてきた印象です。空前の金融緩和を背景とする株高・資産バブルは、いずれテーパリング(量的緩和による金融資産買い入れ額の縮小)によって終わりを迎えるわけです。

「その時期がいつか」は誰にもわからないから、マーケットは一喜一憂しながら疑心暗鬼になり過敏に反応しています。2021年5月のいま、マーケットの感応度はかなり高いかなと思っています。

前回テーパリングで、株式市場はどうなった?

では、テーパリングによる影響はどのくらいあるのでしょうか。テーパリングは、実体経済が強固になった証として取られる出口戦略です。したがって、テーパリングによって、株価は一時的に大きな影響を受けたとしても、よほどおかしなタイミングで宣言しない限り、それが経済と株価に致命的な悪影響を与えるとは考えられません。

そこで、前回テーパリングの影響を見ていきたいと思います。前回は、いわゆるパーナンキショック。2013年5月に、バーナンキFRB議長(当時)が市場の思惑よりも早期にテーパリングに言及し、それによって市場が混乱した出来事です。ちなみにこの時、テーパリングによって市場が混乱したことで、この現象を「テーパータントラム」と呼ぶようになりました。

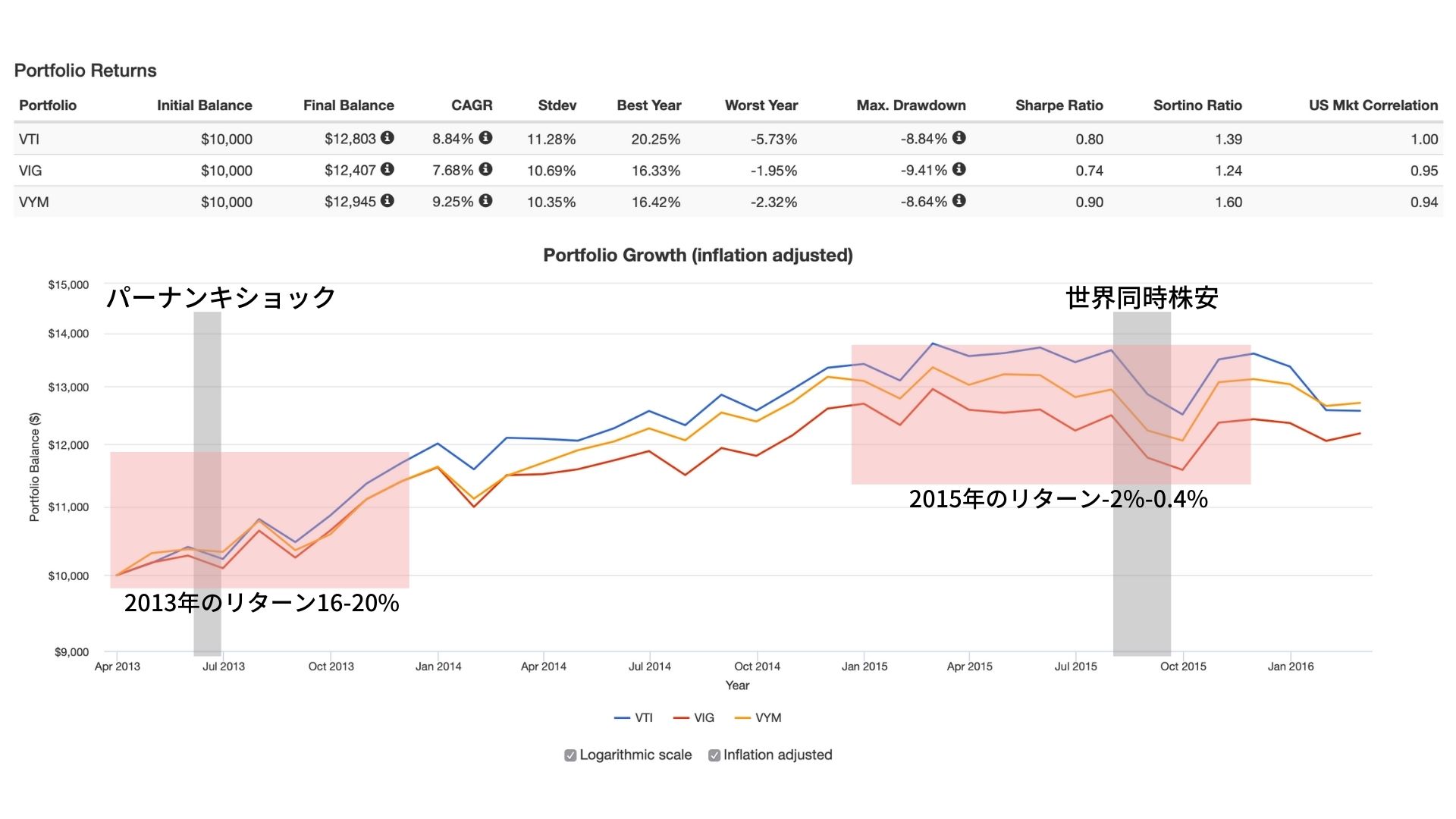

ここで、パーナンキ発言があった約2ヶ月前の13年4月に10,000ドルのETFを買っていた場合を想定します。

今回、VTI、VIG、VYMの3つで比べてみます。

VTI、VIG、VYMをテーパリング発表2ヶ月前に10000ドル買った場合の推移byPortfolio Visualizer

すると、いずれもパーナンキ発言までの間に上昇、テーパリング発言後に下落したものの、元本を割り込むことはありませんでした。その後すぐに株価は回復し、むしろ8月にテーパリングの早期縮小観測が広がった時の下落の方が大きかったようです。

結局13年は、いずれの銘柄も4月以降12月までで16%〜20%のリターンを得ました。

また、一本調子ではないものの、調整を毎月のように行いながらも株価がどんどん上がっていったのが印象的です。

一方、2015年は年間通してリターンはほぼトントン。VIGだけが1.95%のマイナスとなりました。この年12月に実際に1回目の利上げがなされたことも影響しますが、それよりも前の夏場に起こった中国を発端とする世界同時株安が、年間利回りを大きく押し下げました。その意味で、このグラフを見る限りでは、テーパリングは軟着陸したものの、それ以外の影響が米国株式市場にとって大きかったとも言えます。

では2021年以降はどうなるか テック銘柄は厳しいか

今後、実体経済の本格的な回復が見込まれるなか、株価が一本調子で上がり続けていくことはちょっと考えにくいです。上がっても何かテーパリングを予感させる出来事があれば大きく調整が入るということを繰り返すのではないでしょうか。ただ、それでも実際に利上げが行われる直前までは、株価は基本的には上がっていくのではないかと思います。

実体経済回復の足取りがしっかりしたと判断された段階で、政策としてテーパリングが行われ、金利は上がっていきます。

これまでは潤沢なマネーサプライと容認された低金利によって、資産バブル(貨幣価値が実態ベースで株や不動産などの資産と比べて減少すること)が起こりました。

だから、株を買っておけば、どんな銘柄も時間と共に右肩上がりとなりました。しかし、これからはそうはいきません。

実体経済が回復した後は、業績相場となります。業績の良い企業で、今後の業績拡大のストーリーが好感された企業だけがその株価を上げていきます。

その意味では、金利上昇局面を迎え、この10年続いたグロース株の時代から、バリュー株の時代に移行する公算が高いのではないかと思っています。

一方、ハイテク株に代表される高バリュエーション銘柄(PER<株価/1株当たり純利益>、PBR<株価/1株当たり純資産>が高い=割高)は、低金利を背景に現在の株高が容認されています。これが、認められない環境になるわけです。

金利と株価の関係

急成長が見込まれるハイテク株の場合、現在の利益水準は高くないですが、将来的に莫大な利益を生むことが見込まれています。

例えば今は利益ゼロで、10年後に売却益を含むリターンを1株当たり1000ドル得られるとざっくり仮定しましょう(CF in year01~year09=$0)。

その場合、マーケットが望む年間利回りが金利と企業固有のリスクプレミアムを掛け合わせて3%の場合と、金利が上がってマーケットが求める年間利回りが5%になったときのことを考えます。

3%の時は、株価は740ドルですが、これが5%になると株価610ドルまで下がります。株価のバリュエーションが変わることによって、約18%株価が下がるわけです。

となると、アップルやアマゾンのようなすでに利益拡大フェーズに入っているメガテック企業を除いた、これから爆発的に利益が増えることが期待されているテック企業、とくに中小型企業の株価は、その先行きが非常に厳しくなります。テスラも期待先行型で、確かに金利による影響も大きく受けますが、それ以上に彼らが今後創造していくマーケットの規模、マーケット拡大の時期などの方が影響を受ける形です。

名目金利と実態金利の違い、金利と株価の理論的な説明を読みたい人はコチラをご覧ください

マネーサプライが滞って買収に影響

また、株価が低迷するということは、これまであらゆる企業に流れていたマネーの流れが悪化することを意味しますから、これは企業買収にも影響を与えます。

「2020年はSPAC(特定買収目的会社)の時代」と言っても良いほど、SPACにマーケットの資金が流れました。

SPACブームは終焉に

しかし、SPACはここで説明している通り、上場した時点では何も成し遂げていない会社です。そこにジャブジャブの資金が流れ込んでいたわけです。それはなぜかといえば、SPACが成長が期待できる企業を買収して上場させ、その恩恵を出資した株主全員で得られることを期待しているからです。

しかし、一般企業のM&A(合併・買収)とSPACのM&Aでは、「その目的意識が大きく異なる、米投資会社バークシャー・ハサウェイのチャーリー・マンガー副会長は今回の株主総会で指摘しています。

一般企業の買収は、買収するでリターンを最大化することが目的ですが、SPACは買収すること自体が目的化しているきらいがあるからです。その理由は「タイムリミット」です。SPACは上場から2年以内に買収が成立しなければ出資金を全額返さなければなりませんから、価格が割高でも、その企業の成長性が太明でも買収を成立させようとする可能性が高いわけです。

そうなると、結局割りを食うのは出資者である株主です。一部のピカピカに光る優良銘柄を買収したSPACを除けば多くはすでに株価は低迷しています。今後金利上昇局面ではこれら新規SPACにお金が流れにくくなるので、中期的にはM&Aの価格は安定するのではないかと思います。

また、すでにIPO(株式店頭公開)に成功して資金を確保しているSPACにとっては、金利上昇してより高いリターンを株主が求めるなか、その期待に沿う買収対象を見つけ買収を成立させるハードルは高くなるでしょう。SPACでは上場前に株主にその是非を問わなければならないので、そこで買収が否決されると言った事態も起こり得ます。

このように考えるとSPACブームは金利上昇とともに終焉するものと思われます。

M&Aによるリターンも高まるか

一方で、バークシャー・ハサウェイのような割安な企業を探して買収するような企業にとって、この動きは朗報です。今までは割高すぎて手が出せなかったわけですから、積極的な買収に動き、リターンをさらに拡大させることが予想されます。

いずれにせよ、実体経済の回復は、その国民にとっても良いことですし、長い目で見れば株式投資家にとっても良いものになるはずです。

急激に儲かる、誰でも儲かる、何に投資しても儲かるといった環境ではなくなりますが、良い銘柄を保持していれば、時間の経過とともに、少しずつ少しずつ株価が上がっていくような局面になるのではないでしょうか。