2021年7月6日(NY時間)、米10年債利回り(米国債10年利回り)は前日比で一気に0.08ポイントも下落し、1.351%まで低下しました。その翌日にはさらに1.319%まで下がりました。

米10年債利回りはどこまで下がるのでしょうか。早ければ来年から利上げが始まるとされているのにいま下落する理由はなんでしょうか。米国債券利回りと金利、国債価格の関係を正しく理解するために解説したいと思います。

米10年債利回り、どこまで下がる?

なぜ米10年債利回りが大事なのか?

なぜ国債の10年利回りが大事なのでしょうか。それは、金融機関が民間や個人に資金を貸し出す際に適用する金利の指標になっているからです。長期金利は企業の設備投資や、住宅ローンの金利とリンクすることから住宅購入などにも影響を与えます。当然、金利が上がると住宅購入を躊躇する人が出ますし、企業の設備投資も抑制がかかります。仮に景気回復最中に金利が上がるとすると、それは景気回復への腰折れリスクとなるわけです。

米10年債利回りはリスクフリーレート

そしてアメリカ政府が発行している米10年債利回りはいわゆる「リスクフリーレート」です。これはデフォルトリスクがゼロ%とみなしているということで、貸し手が期待する純粋な利率であるピュアレートのみを反映させた実質金利のことです。

金利のメカニズムについては、以下を読んでください。

-

-

金利のメカニズムを解説 名目と実質の違い、なぜ金利が上がると株価は下がるのか?

今回は金利について説明します。よく、米国債10年利回りが上がると、株価は下がり、利回りが下がると株価は上がると言われています。これはどういうことなのか、そもそも金利とはどういう構成で成り立っているのか ...

続きを見る

米10年債利回りの影響力

米10年債利回りは自国経済だけでなく、他国経済に大きな影響を与えます。

例えばブラジルに投資しているとしましょう。当然リスクが高いため、大きなリターンを狙うことができます。そうしたなかで米国債券の利回りが急上昇したらどうでしょうか?わざわざリスクの高いブラジルに投資せずに、米国債を黙って保有しておけばお金を増やすことができるのです。つまり投資マネーがブラジルなどの新興国からアメリカへと戻ってくる現象が起こるわけです。

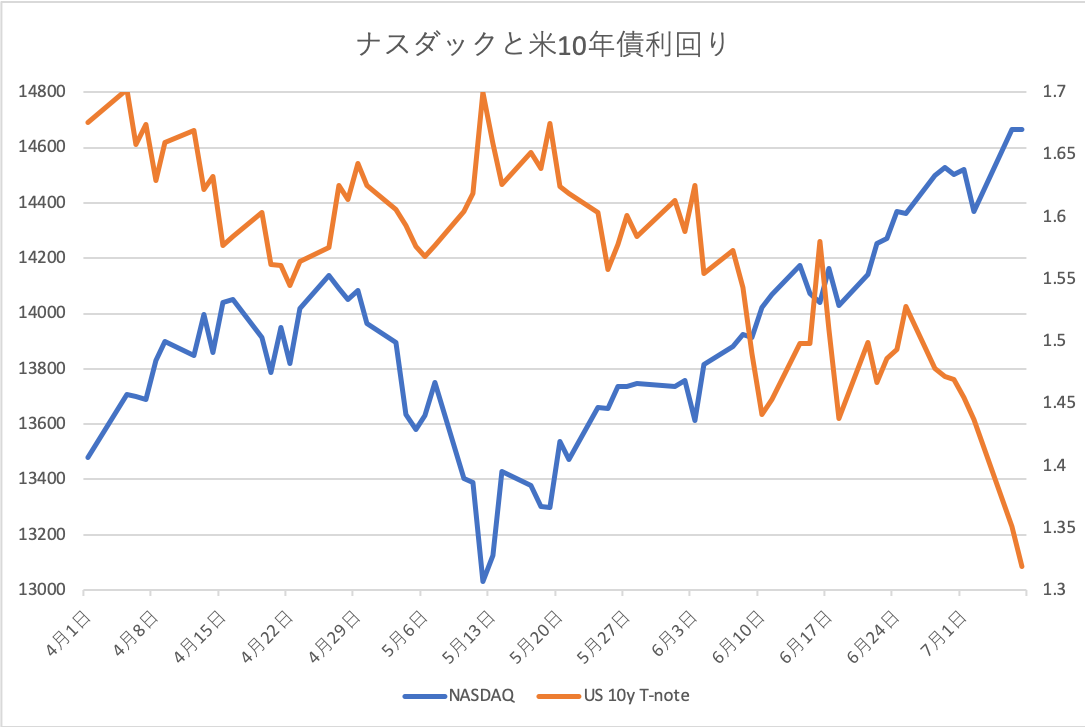

4月以降の国債の値動きとナスダックとの関係

次に、米10年債利回りの推移と、ハイテク株の影響度が強いナスダック指数の関係を見ていきます。

基本的に株価と米10年債利回りはシーソー(逆相関)の関係にあります。特にハイテク株を中心とするグロース株がその影響を受けやすいです。利回りが上がればグロース株は下がります。

これは、①グロース株の特徴でもある高いPER(株価収益率)が、金利上昇により容認できなくなるため、そして②国債金利で投資家が満足するので株式市場から資金が流出するためです。いずれも、詳細の説明は、上で示した「金利のメカニズム」に関する記事でまとめているのでご覧下さい。

年初来急上昇だった米10年債利回り

米10年債利回りは、昨年9月ごろまでは0.7%台で推移していました。その後、コロナウイルス感染拡大に歯止めがかかったこと、ワクチンの開発の先行きが明るくなったことなどから徐々に利回りは上がり始め、年末年始についに1%台に突入。その後は急激にあがり始め、4月には1.7%台に到達しました。

当時は株式市場も右肩上がりで、経済見通しも順調ということもあり、FRB(米連邦準備理事会)による「テーパリング(金融緩和の段階的縮小)」がいつ発表されるかと投資家の間で懸念が始まっていた時期でした。そのこともあって、物価上昇ペースが予想を上回って推移すれば、米10年債利回りが2%を超えるのは時間の問題と思われていました。

2021年4月以降、下落基調の米10年債利回り

ナスダックと米10年債利回りの推移(かぶうさ作成)

ところが、上の2021年4月以降の米国債10年利回りの推移とナスダック指数の関係をみてわかるとおり、4月以降、金利は下落し続けています。その理由はいくつかあります。

米10年債利回り下落の理由1

CPI(消費者物価指数)、PCE(個人消費支出)が対前年比で大きく上がっています。これはインフレ懸念を呼び起こすものなので、金利上昇=国債利回りの上昇に結びつきます。実際、マーケットは一時的にそのように反応しました。

ところがFRBは、サプライチェーンの分断に伴う一時的な需給のアンマッチに誘発されたもので、物価上昇は長期化しないと断言し、その懸念を消し去りました。これにより、FRBによる金利引き上げ時期の早期化に対する疑念がマーケットから薄れました。米10年債利回りは、インフレ見通しを反映しやすいものなので、今後のインフレ懸念が薄れたことから、米10年債が買われやすかったというわけです。

米10年債利回り下落の理由2

次が、リスクオフ(リスクの高い金融商品からリスクの低い金融商品へ資金の流れが移行すること)の動きです。米経済の先行きが当初の見通しよりも悪化するのではないかという見立て、およびデルタ株など変異株の感染拡大の影響懸念から、リスクフリー資産である米国債に資金が一部流れているためです。加えて、利益確定をする動きも相まって、そのマネーが債券市場に向かっていると考えられます。

株価は上がっているじゃないかと思うかもしれませんが、金利と逆相関にあるナスダック市場は確かに右肩上がりです。ただ、金利と正の相関性が強い金融銘柄などを多く抱えるダウ、S&P500などは必ずしもそうではありません。

このほか、日本や欧州に比べれば米国債利回りは高いため、その資金が継続的に流れているというのもあります。

株高と金利下落が同時に起こる理由

債券は買いが集まれば集まるほど価格は上がります。一方、国債のクーポン価格は一定なので、国債に買いが集まり価格が上がるほどに利回りは低下します。

通常時であれば、リスクオフの動きになれば、株式マーケットから資金が流出するので、いかに金利と逆相関にあるナスダック指数といえども、ここまで好調に買われることはないはずです。

では、なぜ、金利の下落とさらなるナスダック上昇が起こっているかと言えば、市中にマネーがジャブジャブに溢れているからです。リスクオフに向かうマネーもリスクオンに向かうマネーもどちらも潤沢なため、あくまでも一時的ですが株高と金利下落が同時に起こりやすい環境にあるとみています。

今後の米10年債利回りは?

今後の米10年債利回りはどうなるのでしょうか。

6月の下落局面では1.45%を抵抗ラインとして数回跳ね返されましたが、一度1.45%を割り込むと1.3%台に一気に突入しました。7月5日までの米連休明けには、複数のストラテジストが利回り低下予想を示したことも、その下落をサポートしました。ただ、これ以上の利回り低下は投資家にとっては魅力的ではありません。今後の経済指標、コロナ関連で何か特別な悪化を示すものが提示されない限りは、まずは1.3%が抵抗ラインになるかどうかに注目、そうでなければ1.2%の攻防になると思います。何よりもコロナの再拡大は、これまでの前提を大きく覆すので、注意が必要だと思います。