コロナ禍からの力強い回復を続けている米国経済ですが、サプライチェーンの分断に伴う予期せぬインフレが、金融政策の先行きに不透明感を与えています。同時にデルタ株の世界的流行が米国経済に影響を与える可能性も示唆されており、現在の株高を容認しきれなくなり、マーケットではガス抜きのようなかたちで定期的な調整が起こっています。そうしたなか、真っ先に資金が抜けやすい中小型株よりも、安定感の高い大型株が買われやすい(売られる時も、中小型株の後に売られる)傾向にあります。そこで今回注目したいのが超大型株S&P100指数と連動したETF、iシェアーズ S&P 100 ETF(OEF)です。

超大型株指数、S&P100とは

S&P100とは、S&P500のサブ指数として機能する米国の株価指数で、時価総額トップ100銘柄を加重平均した株価指数です。

S&Pの名前が付いている指数としてはS&P500が最も有名ですが、以下のように実はさまざまな指数があります。

- S&P500 米国を代表する大型株500銘柄で構成

- S&P100 米国を代表する超大型株100銘柄で構成

- S&P400 中型株400銘柄で構成

- S&P600 小型株600銘柄で構成

- S&P1500 S&P500、400、600をすべて含む1500銘柄で構成

そうした中でS&P100は、S&P500種指数に含まれる企業の中でも、とくに時価総額の大きな100社で構成されます。つまり、S&P100はS&P500の一部分であり、S&P500から選抜した指数と言えるわけです。

S&P100の特徴

S&P100の特徴についてまとめます。

セクター別構成比と上位10銘柄

| セクター | S&P500 | S&P100 |

| IT | 27.4% | 31.8% |

| 一般消費財 | 12.4% | 13.7% |

| 工業 | 8.5% | 5.5% |

| ヘルスケア | 13.1% | 11.9% |

| 金融 | 11.2% | 10.0% |

| 生活必需品 | 6.0% | 6.5% |

| 不動産 | 2.4% | 0.7% |

| エネルギー | 2.8% | 2.3% |

| 公共事業 | 2.5% | 1.4% |

| コミュニケーション・サービス | 11.1% | 15.3% |

| 素材 | 2.6% | 1.0% |

まずセクター構成比をS&P500と比べると、ITが4.4pt、コミュニケーションが4.2pt、そして一般消費材セクターが1.3ptと割合がやや高いことが見て取れます。ITはアップルやマイクロソフトなのでわかりやすいと思いますが、なぜ通信と一般消費材が高いのかといえば、通信はアルファベットやフェイスブック、そしてテスラとアマゾンは一般消費材セクターに入っていて、今あげた企業はすべて、S&P100、S&P500双方の構成比トップ10に入っているためです。

一方、S&P100はS&P500と比べて、工業が3pt低いほか、不動産も1.7pt、コロナ禍で躍進するヘルスケアも1.1pt低くなっています。ここから見てわかるのは、アメリカの産業構造が激変していること、そしてアメリカの株式市場はITを活用した巨大テック企業が牛耳っていて、大きな影響力を持っていることです。

| S&P100の上位10銘柄 | |||

| 構成比順位 | 社名 | シンボル | セクター |

| 1 | アップル | AAPL | IT |

| 2 | マイクロソフト | MSFT | IT |

| 3 | アマゾン | AMZN | 一般消費材 |

| 4 | フェイスブックA | FB | コミニケーション |

| 5 | アルファベットA | GOOGL | コミュニケーション |

| 6 | アルファベットC | GOOG | コミュニケーション |

| 7 | バークシャー・ハサウェイB | BRK.B | 金融 |

| 8 | テスラ | TSLA | 一般消費材 |

| 9 | エヌビディア | NVDA | IT |

| 10 | JPモルガンチェース | JPM | 金融 |

S&P100の上位10銘柄は、当たり前といえば当たり前ですが、S&P500の上位10銘柄と全く同じです。S&P500の方が、トータルの時価総額は大きいので、各銘柄の構成比はS&P500の方が小さくなるわけです。

S&P100の銘柄数、総時価総額

| S&P500 | S&P100 | |

| 銘柄数 | 505 | 101 |

| 総時価総額 | $38,237,084 | $25,702,326 |

| 上位10銘柄構成比 | 27.4% | 41.1% |

| 時価総額中央値 | 29,866 | 161,225 |

| 時価総額最大 | 2,285,538 | 2,285,538 |

| 時価総額最小 | 3,989 | 40,848 |

S&P100は101社で構成され、その総時価総額は25兆7023億ドルです。1社平均の時価総額は実に2500億ドル(27兆5000億円)にも上ります。そしてS&P500は505社で構成され、総時価総額は38兆2370億ドル。S&P100社を除く404社の時価総額は13兆ドルで、1社平均だと300億ドル(約3兆3000億円)ということになります。

S&P100のETF

そうしたなか、S&P100をベンチマークとするETFとして

iシェアーズ S&P 100 ETF (ティッカーシンボル:OEF)があります。

かつては日本市場iシェアーズ米国超大型株ETF(証券番号:1587 )がありましたが、現在では上場廃止になっています。

S&P100のリターン

S&P100のリターンをS&P500と比べる形で見てみましょう。

| S&P500 | S&P100 | |

| 年間平均リターン(1年) | 40.79% | 39.83% |

| 年間平均リターン(3年) | 18.67% | 20.32% |

| 年間平均リターン(5年) | 17.65% | 18.55% |

| 年間平均リターン(10年) | 14.84% | 15.31% |

過去1年ではS&P500に軍配が上がりますが、それ以外ではS&P100がアウトパフォームするという結果になりました。ただ、驚くほどの差はありません。

では、コロナ禍におけるパフォーマンスはどのくらいでしょうか。

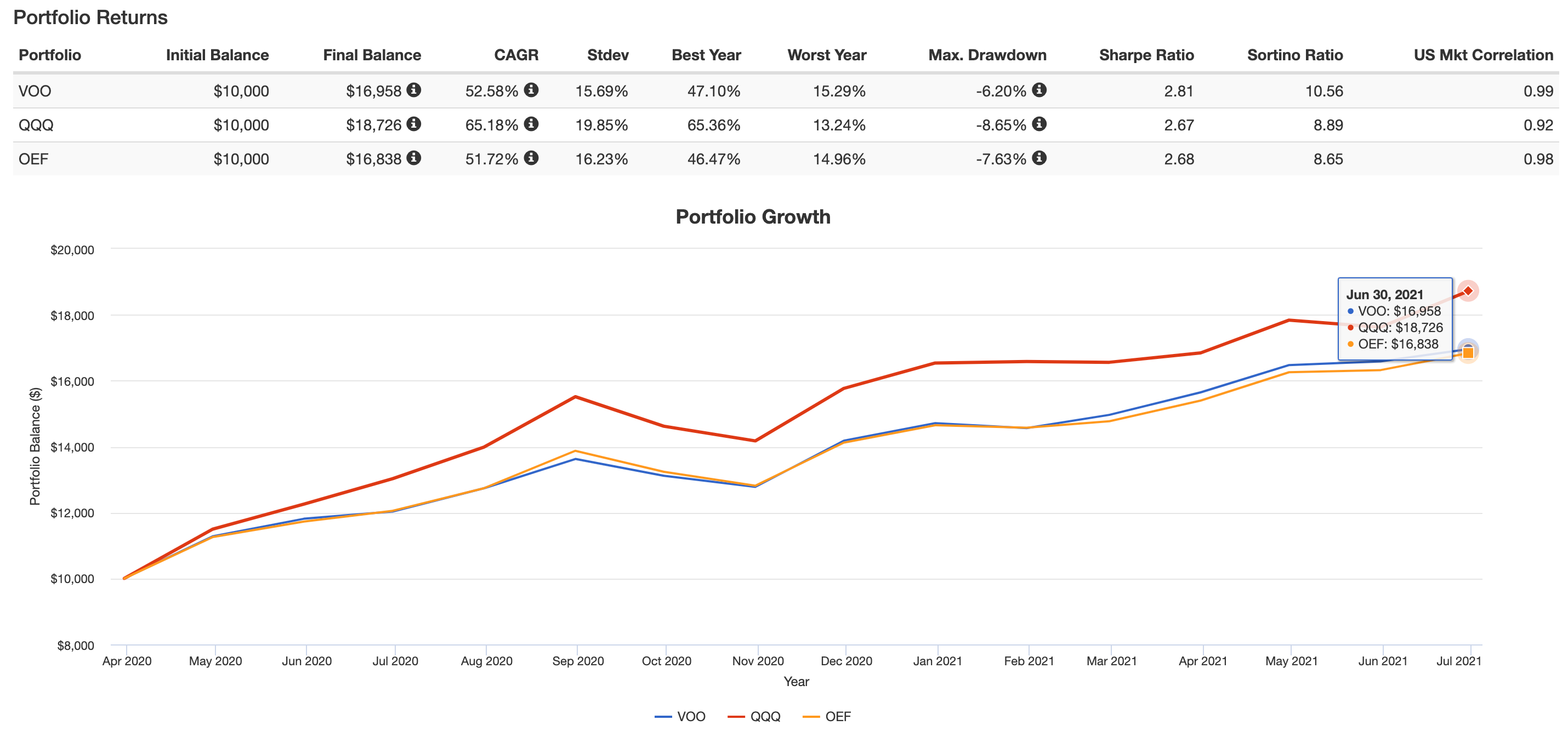

ポートフォリオビジュアライザーで、2020年4月に1万ドル分購入したとして、2021年6月までにどれだけのリターンを出したのか、

- VOO(バンガードS&P500)=S&P500ベンチマーク

- OEF(iシェアーズS&P100 ETF)=S&P100ベンチマーク

- QQQ(インベスコQQQトラスト・シリーズ1)=ナスダック100指数ベンチマーク

の3つで比べてみました。

ナスダック100とは、ナスダックに上場している時価総額が最大規模の非金融企業100社からなるものです。好調なQQQと比べるのも面白いのではないかと思います。

その結果、QQQ(赤色)が18726ドルとなり、16958ドルのVOO(青色)、16838ドルのOEF(オレンジ色)を上回りました。その一方で、2020年はQQQが最大リターンとなった一方、2021年は現時点ではQQQがもっともリターンが低いという結果になりました。

OEFは2020年46.47%、そして2021年はこれまでのところ14.96%のリターンとなっています。

またVOOと比べてみてもほぼ違いはないことがわかります。

10年半で4.7倍に増えたOEF

ちなみに、2010年9月に1万ドル購入した場合、VOOもOEFもどちらも4倍以上になっています。若干OEFの方がアウトパフォームする結果(2021年6月末残高, OEF:47166,VOO:46623)となりましたが、大差はないと考えて良いです。基本的に同じ値動きをして。また、配当収入はVOOの方が若干高いですがこちらもほぼ同じと言って良いです。

S&P100を購入するべきか?

S&P500、S&P100をそれぞれベンチマークとするVOOとOEFですが、結果を見ると、ほぼ同じリターンが得られるものと捉えざるを得ないと思います。それだけ、S&P500種指数は、トップ100を占める超巨大銘柄による影響力が大きいと考えられるからです。逆に言うと、残る404銘柄の影響力はほぼ誤差の範囲内と言えるかもしれません。

一方で、「GAFAMに対する世界規模での規制は高まるばかりなので、そのリスクヘッジ をする意味では、S&P500の方が良いのでは」と思うからもしれませんが、これだけトップ100の影響力が大きいとほぼ変わらないと思います。

また、今後市場の成長への懸念が見られたとき、GAFAMを中心とする超大型株に投資が集中する傾向は強まると思います。ただ、それでも前述の理由からOEFとVOOの間に大きな差は生じないと考えられます。

一方、OEFとVOOがほぼ同じであるならば、より分散が効いているVOOにすべきではないかという意見もあると思います。

-

-

きっと誤解している「リスク分散」の意味と正しい分散投資の方法

株式投資をする上で、切り離せないのが「リスク」です。「リスク」とは、マイナス面だけではなく、アップサイドとダウンサイド、双方の変動幅の大小のことを言います。 では、株式投資の「リスク」を減らしたい、と ...

続きを見る

ただ、上の記事で分散効果を計算で可視化したように、100銘柄の時点ですでに分散は大きく効いています。ここから404増やしたところでそこまで大きな変化はないのが実態です。

一応市場全体に対する感応度を示すベータ値を見ると、VOOが1.00(当たり前ですが)、OEFは1.06となっています。なので、若干OEFの方が大きく動きがちということで、この10年の成績が良かったのもそのせいだと思います。

となるとOEFとVOOの経費率や売買高の大きさなどを比べて決めるのが良いと思います。

| VOO | OEF | |

| ファンド総資産(million) | 232,772 | 7,824 |

| 経費率 | 0.03% | 0.20% |

| 出来高 | 4,023,961 | 176,630 |

| ベータ | 1 | 1.06 |

以上のように総資産、出来高は圧倒的にVOOが大きく、経費率でも0.17ptの違いが出ています。これを見てしまうと、あえてOEFに投資する必要性はないというのが大方の意見なのではないでしょうか。もちろんOEFが若干アウトパフォームしているので、個人の好みとしてOEFを買うというのはありだと思います。

あまり盛り上がらない結論になってしまいましたが、それだけS&P500の中のトップ100が突出していること、そして、大多数の人がVOOを選んでいるということからも、仕方がないことかもしれません。