経済の急回復と供給不足によって、原油先物市場が絶好調のまま推移しています。とは言え、原油先物は一般人では手を出しにくいもの。

今回は原油先物とは何か、中長期的な原油の需要、原油先物ETFとその勝機について詳しく解説していきます。原油先物ETFとしてユナイテッド・ステイツ・オイル(USO)を中心に、日本のネット証券でも購入できる類似ETFも紹介します。原油先物価格が上がり続けている理由、今後の展開、USOを買える証券会社、日本の大手ネット証券でも購入するための方法について解説していきます。

経済の血液、原油とは

世界経済の血液、それが原油です。クリーンエネルギーを中心に代替燃料への移行が進むため、将来的には原油の需要が減少していくと予想されているものの、経済発展を続ける国々の原油需要は増え続けています。

例えばノルウェーの石油会社エクイノールが2020年11月に示した見通しによれば、原油需要のピークは2027~28年ごろだとしています。石油は、自動車を始め、陸海空のあらゆる輸送に使われるとともに、石油化学工業の分野で最も使われています。

全体的には先進国を中心に、電気、再生可能エネルギーの利用が増えていき、いずれ原油需要がピークアウトを迎えることだけは間違いありません。

原油先物とは何か

原油取引で一般的なものが、「原油先物」です。毎回、ある一定期日の原油を取引するもので、先物取引が満期を迎える月のことを「限月」(先物の決済締月)と言います。あとから説明する「ウエスト・テキサス・インターミディエート」(WTI)原油先物の場合、限月の前月25日の3営業日前が最終取引日。例えば2021年8月を限月とする原油の場合、その期日は7月20日となります(25日が日曜のため)。

このため、近い将来に原油を決められた価格で扱いたい人にとっては、将来の現物原油の値段に左右されずに取引することができます。

原油の種類

原油は、産出国や油田によって、硫黄分など成分や品質が異なります。したがって原油先物商品には産出国や油田によってさまざまあり、主な価格の指標となる商品として、ヨーロッパの北海ブレンド、アメリカのWTI、アジアのドバイ原油があります。

北米のWTI原油は、ガソリンや灯油が多く含まれた品質の高い原油。WTI原油先物は、他の先物商品に比べて、取引量も参加者数も多く、原油価格の指標になっています。

WTI原油のチャート

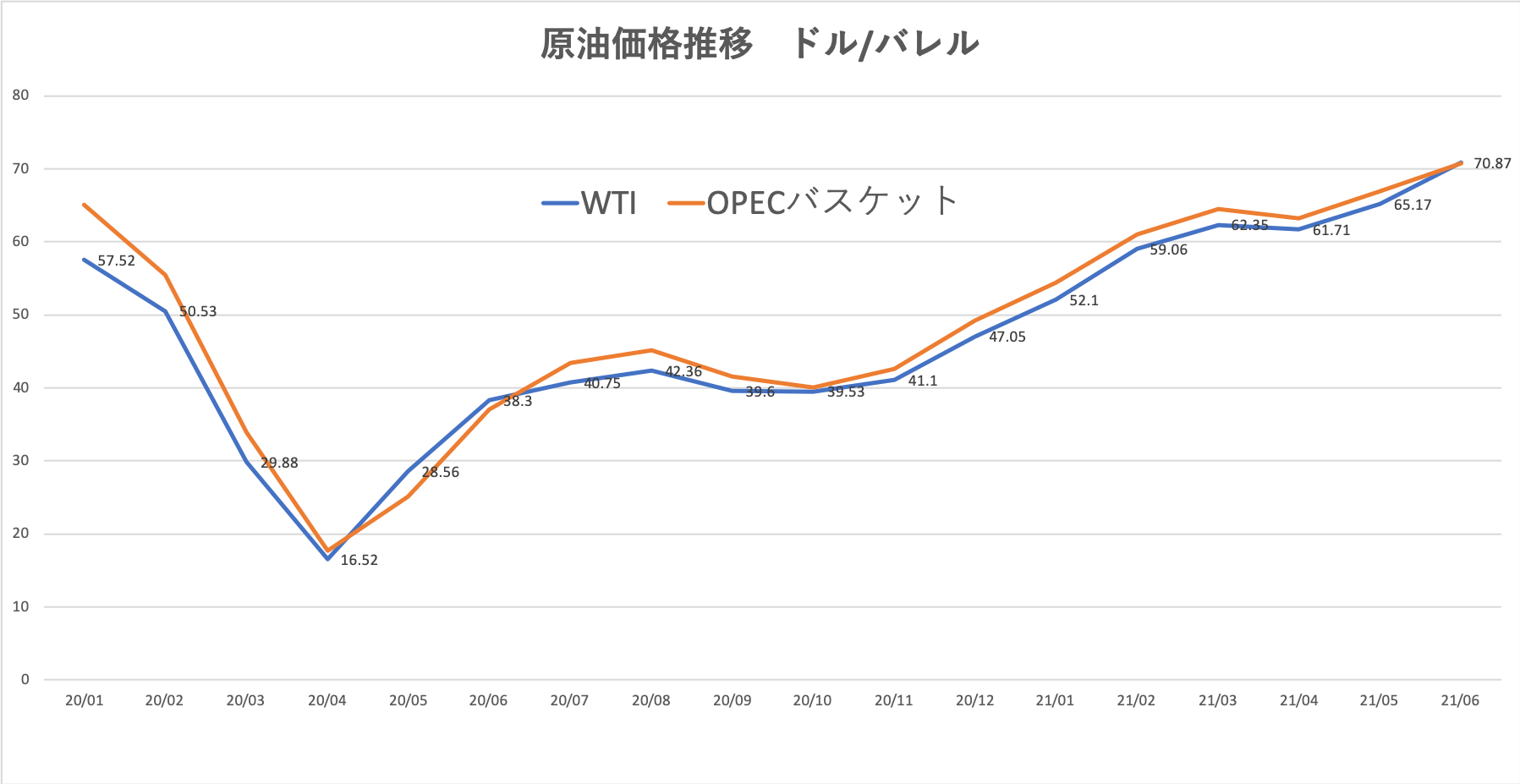

WTI原油の推移をOPEC(石油輸出国機構)バスケットの価格推移とともに見ていきましょう。OPECバスケットはOPEC加盟諸国の代表的な原油価格を加重平均したものです。

ここからはWTIとOPECバスケットが完全に連動していることがみて取れます。ちなみに中東のドバイ、北海原油のブレントもほぼこのチャートと同様の動きをしています。ここで言いたいのは、さまざまな原油がありますが、個別の事情がない限り、原則は連動しているということです。

チャートからは、コロナショックで急落した分を約1年かけて戻してきていることが分かります。2020年4月20日、ニューヨーク市場でWTIの原油先物価格が史上初めてマイナス圏に突入。結局2020年5月限の価格はマイナス37.63ドルまで下がりました。これを底に、年内である程度戻しましたが、年明け以降、実体経済の急速な回復が原油需要に好影響となり、価格急上昇で戻ってきました。4月以降はさらにあがり、WTI21年6月には1バレルあたり70ドルを突破。2018年9月の高値圏の水準まで戻りました。

なお、近年OPECバスケットとWTIの価格差は10%ptほどあったのですが、コロナショック以降、その差が非常に小さくなっています。コロナショック時の需要蒸発を期に、各原油間の差が見込まれなくなったのではないかと思っています。

原油価格のボラティリティ

さて原油価格は歴史的に見てもボラティリティの高い金融商品です。

WTI原油価格がこの10数年でつけた最高値は08年6月の1バレルあたり131ドル。ところがそのわずか4ヶ月後の10月には同64ドルと半分以下に落ち込んだことからもわかると思います。

もう1つのトレンドは、長期的に原油価格は漸減傾向にある点です。64ドルに落ち込んだ後、何度も110ドルの壁に跳ね返され、以来結局一度も110ドルを超えることはありませんでした。

上値はどんどん切り下がり、09年〜14年は110ドル、15〜20年は75ドルという状況で、コロナ前年の19年は65ドルを追う展開でした。

したがって、2021年6月時点のWTI価格は、すでにコロナ前の水準に到達しているというわけです。

原油先物ETFとは

次に原油先物ETFとは何かについて解説していきます。

ETF(上場投資信託)はいくつかの株式を1つにまとめたものです。では原油先物ETFとは何かといえば、いくつかの原油先物商品で構成されるETFということになります。

「原油先物とは」のところで、「限月」について説明しました。先物は限月を超えて商品を保有することができないので、期近(きぢか)の商品を売却して、新たに期先(きさき)の商品を購入することになります。

この時、先物は限月によって価格が変わるので、この買い替えのタイミングで、期先の商品の方が高いと損をしてしまうわけです。

期先価格の方が高いことを「コンタンゴ」

期近価格の方が高いことを「バックワーデーション」と言います。

コンタンゴが多く発生すると、買い替えのたびに減価していくことになるので、中期、長期の投資の際は気を付ける必要があります。

WTI連動の原油先物ETF

WTI連動の原油先物ETFには何があるでしょうか。

それが、ユナイテッド・ステイツ・オイル・ファンド、ティッカーシンボル:USOです。

ただし、日本では残念ながら3大ネット証券(SBI証券、楽天証券、マネックス証券)含め、私の知る限り、国内証券会社では取り扱いがありません。

そんなわけで海外の証券会社を使っている人以外の人のために、日本でも購入できる類似ETFをご紹介したいと思います。

それが、以下の2つです。

WTI原油価格連動型上場投信(証券コード:1671)

(NEXT FUNDS)NOMURA原油インデックス上場(証券コード:1699)

WTI原油価格連動型上場投信はその名の通り、WTIの変動幅と連動した投資成果を求めた原油先物ETFです。

一方NOMURA原油インデックス上場は、NOMURA原油ロングインデックスと連動する原油先物ETFです。そして、このNOMURA 原油インデックスのインデックス構成ルールブックを読むと、

構成銘柄は、New York Mercantile Exchange(以下、取引所)に上場しているNYMEX WTI Light Sweet Crude Oil Futuresとする。

と書いてありますので、実際はWTIと連動しています。

| ユナイテッド・ ステイツ・オイル |

WTI原油価格 連動型上場投信 |

NOMURA原油 インデックス上場 |

|

| ファンド総資産(億円) | 3300 | 558 | 468 |

| 株価(円) | 5339 | 1486 | 185 |

| 売買単位 | 1 | 1 | 10 |

| 経費率 | 0.72 | 0.935% | 0.55% |

| 配当利回り(税込) | 0% | 0% | 0% |

| 年間平均リターン(1年) | 76.10% | 87.50% | 88.14% |

| 年間平均リターン(3年) | -22.74% | -51.46% | -26.49% |

| 年間平均リターン(5年) | -12.42% | -44.64% | -14.82% |

USO含め、3つの銘柄の概要を上図にまとめました(USOのファンド資産、6/18時点株価も日本円換算に合わせました)。

その結果、それぞれリターンは多少違っていて、USOとNOMURA原油インデックス上場の2つがかなり似た動きをしていることが分かります。

WTI原油価格連動型上場投信だけ3年、5年のリターンが極端に悪いですね。また、経費率を見てみると、NOMURA原油インデックス上場が最も低いです。

このことから、USOが買えない日本の証券会社だけを使っている人は、NOMURA原油インデックス上場を購入すれば良いと思います。

USOとNOMURA原油インデックス上場の値動き by TradingView

上図のUSOとNOMURA原油インデックス上場(1699)の値動きを見ても当然ほぼ一緒です。

原油先物ETFの見通し

原油先物ETFの見通しについて見ていきましょう。

中長期の見通し

まず、長期の見通しから解説すると、冒頭でも軽く触れましたが、将来性は高くありません。

まず、英エネルギーリサーチ&コンサルタント会社のウッド・マッケンジー(WoodMac)は4月15日、以下の見通しを発表しました。

原油価格の中長期見通し by WoodMac

・2023年から原油価格の値下がりがスタート

・2030年までブレント原油価格(21/6/18現在73ドル)は1バレル37〜42ドル近辺まで下がり続ける

・2040年までに1バレル28~32ドルまで下がる

現在の価格を考えると衝撃的な内容ですね。輸送と産業で使われるエネルギーを再生可能エネルギーに転換することで、温室効果ガス排出削減に世界が取り組むシナリオがベースになっています。原油の衰退は既定路線ということですね。

短期の原油価格の見通し

長期と短期では見通しは大いに異なります。

コロナショック以降、一貫して上がり続けてきた原油価格は今後、どうなっていくのでしょうか?

基本的には、経済再開に伴って原油需要は拡大する一方で、2021年はシェールオイル企業が増産に動けないため、米国の石油生産の伸びが限定となります。

ロイターによれば、OPECとロシアなど非加盟国で構成されるOPECプラスの6月の会合で、21年の「米石油生産量の伸びは日量20万バレルと低水準にとどまる一方、22年については日量50万-130万バレルの伸びが予想される」としています。

原油需要が高まっているなかで、アメリカの供給が増えないということは、OPECプラスによる原油価格コントロールがしやすくなることを意味しています。そのOPECプラスはアメリカと中国の原油需要拡大を確認し、原油の減産縮小、つまり減らしていた原油生産量を少し元に戻すこと、を7月までに段階的に行っていくことを明らかにしています。

したがって「需要増>供給増」の図式が続くにより、原油価格は基本的には安定した価格を維持しながら、今後も短期的には上がる余地が多いのではないかと思います。

そう考えると、中長期的な原油価格の大幅な高騰は、政治的理由以外では難しいので、現行の急上昇相場でリターンを得るにはいまがラストチャンスと言えるのかもしれません。