2024年から、NISA(少額投資非課税制度)が制度変更されます。複雑化し、実質改悪と言って良い内容です。現在一般NISAを活用中の人が制度変更後も新NISAを使う場合どんなことに注意すれば良いのかをまとめました。

新NISAへの制度変更の理由

NISAとは2014年1月より開始した、少額からの投資を推進するための非課税制度。日本在住の20歳以上の人(20歳未満はジュニアNISA、今回制度改正で終了)が利用できる制度です。

金融庁としては、①一般株主を増やし株式市場に「成長資金を供給」することでマーケットを活性化させる、②高齢化社会と人口減少に伴い年金制度の変更が近い将来考えられることなどから、家計の安定的な資産形成を促進すること、この2つを目的にNISAが作られました。一挙両得を狙ったわけですね。

年金制度については以下をご覧ください

-

-

未納は後悔する!年金が破綻しない3つの理由 いま40歳、将来いくらもらえる?

「少子高齢化と人口減で、年金は破綻する。納めた分が返ってこないのだから納めない方がいい」 こんなことを言う人がいますが、それは誤解している可能性が高いです。年金は破綻しないし、支払わないと将来後悔しま ...

続きを見る

ただ、実際にNISAがスタートすると、年間の非課税枠は大きいけれど期間が5年と限られる「一般NISA」では、レバレッジを効かせたETFをNISA枠で運用する人も少なくないなど、そもそもの目的である「家計の安定的な資産形成の支援」にそぐわないとする意見が多く出ました。

とはいえ、投資家からすれば、20%の税金撤廃枠をより効率的に使いたいと思うのが当たり前なので、制度設計当初からレバレッジを活用した投資がNISAで行われることくらい想像ついたと思います。

そんなわけで2024年からの新NISAでは、「より多くの国民に積立・分散投資による安定的な資産形成を促す」ことを強調した制度に生まれ変わります。

新NISA 非課税枠は2万円増えるも制限つき

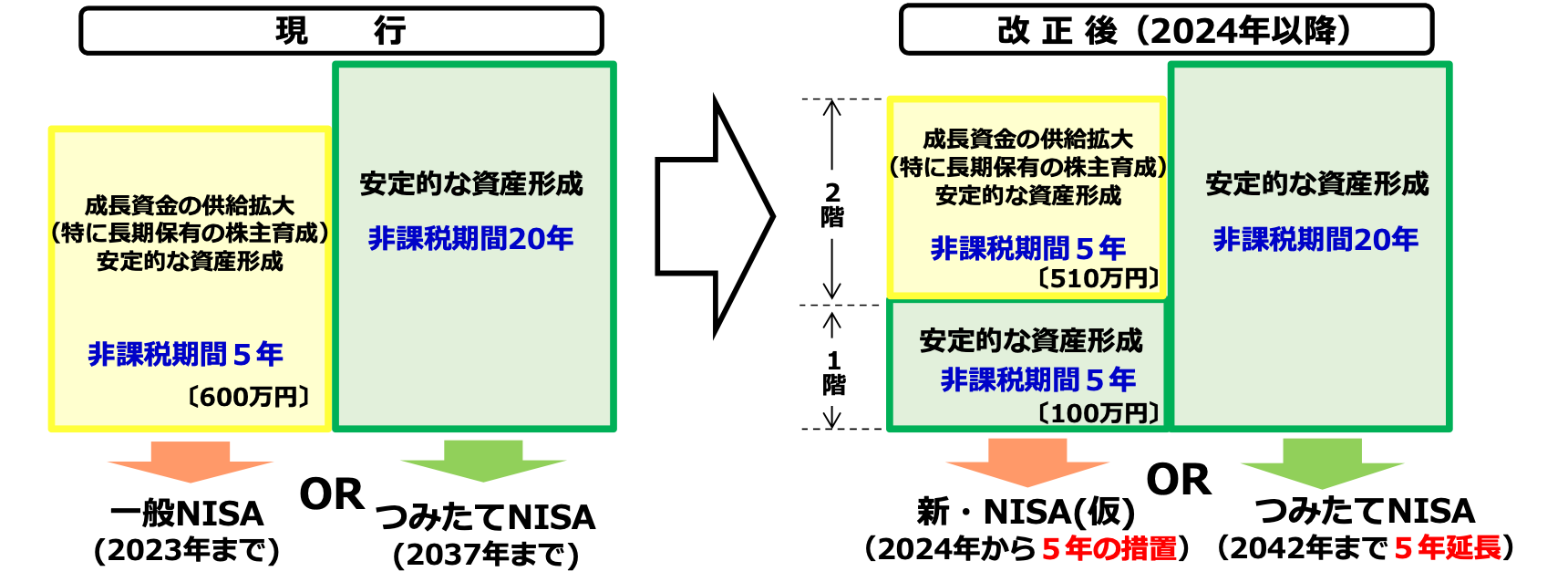

新NISAの概要(出典:金融庁)

一般NISAの年間非課税枠は、

現行の120万円から、

1階部分20万円、2階部分102万円、計122万円の2階建制度に変わります。

このうち1階部分は、積み立てNISAと同様。対象商品は積立・分散投資に適した一定の公募株式投資信託等となります。

2階部分は、現行の一般NISAから「高レバレッジ投資信託など安定的な資産形成に不向き」だとする一部商品を除いた上場株式・公募株式投資信託等となります。

したがって、NISAを活用した「ツミレバ」(積み立て×レバレッジ)は新NISAのもとではできなくなります。

一般NISAの非課税期間は

非課税期間は1階部分も2階部分も5年間。したがって、合計の非課税枠は、1階部分が100万円、2階部分が510万円の計610万円となります。

ここが改悪!新NISAで注意したい2つのケース

新NISAで注意したいのは、20万円の「つみたてNISA枠」とでもいうべき1階部分の扱いです。

原則として2階部分を利用するには、1階部分で積立投資を行う必要があるからです。

以下の2パターンに当てはまる人は、対策を考える必要があります。

- 積み立てしたくない人

- 積み立てしたい商品が欧州特化や中国特化など「つみたてNISA」対象外の商品の人

1.積み立てしたくない人の場合は、例外的に、上場株式のみに投資する旨を申告すれば、1階部分の積み立てが不要で、2階から使うことができます。これは、現行NISA口座を開設していた人、もしくは投資経験者に限定されます。

ただし、非課税枠は20万円減って、年間102万円となります。

2.積み立てしたい商品がつみたてNISA対象外の人。これは当然、対象内のものを買うか、20万円の枠を放棄するしかありません。現状でつみたてNISA対象商品は180ぐらいしかなく、NISA対象の投信が約2600あるのとは大きな違いです。この辺も、不満や不便を感じる投資家は多いのではないでしょうか。

とはいえここは割り切って、全米や先進国、全世界などのメジャーな投信を買うのが良いと思います。現行のつみたてNISA対象商品はこちらです。

積み立て投資20万円の枠の使い方

また、積み立て投資枠いっぱいの20万円までしか積み立て投資したくない人は以下のようにするといいでしょう。

証券会社によって設定可能かどうかで違いがありますが、

- 月額 1万6666円の積み立て設定にする(年額19万9992円)

- 月額1万円・ボーナス月4万円の積み立て設定にする(年額20万円)

諸々面倒な人は毎月2万円の設定にして、4万円分多く1階で枠を使ってしまうのがオススメです。

新NISAの本質

このように見ていくと、新NISAは現行NISAの中に積み立てNISA枠を設定したと考えるとわかりやすいです。今回の趣旨である「少額からの積立・分散投資をさらに促進する」ことがより明確になったと言えるでしょう。

ロールオーバーの注意点 2階部分から消費されること

ロールオーバーとは、5年間の非課税期間終了後、すでにこの非課税枠で保有している金融商品を翌年のNISA枠へ移すことで、引き続き非課税で運用できる枠に移行することを言います。

現行NISA制度は2023年で終わりの予定だったので、2019年に運用した分はロールオーバーできず、売却するか一般・特定口座に移管するしかありませんでした。しかし、28年までに制度が延長されることに伴い、2019年以降の運用分もロールオーバーできるようになりました。2018年までに開始した分に関しては2回目のロールオーバーも可能です。

ロールオーバーされる非課税枠として消費される金額は、現行の一般NISAと同じ、ロールオーバー時点の時価ベースとなります。

ただし、現行制度と新NISAでは投資可能商品が違うので、現行NISAでしか投資できない商品はロールオーバーできません。

さらに、ロールオーバー枠は2階部分から消費されるという原則があります。

3つのパターンでロールオーバーをシミュレーション

①2020年に90万円の枠を使い2025年末に120万円に値上がりしていた場合

ロールオーバーした2026年の非課税枠の残りは2万円!となります。

(できるのは1階の積み立てオンリー!)

②2020年に90万円の枠を使い2025年末に60万円に値上がりしていた場合

ロールオーバーした2026年の非課税枠の残りは

1階20万円、2階42万円となります。

問題となるのが、

2020年に120万円の枠を使い、うちすべてがつみたてNISA対象外で、2025年末に150万円に値上がりしていた場合です。

この場合、2階部分だけで102万円を使い切ることになりますが、時価ベースで150万円分はすべてロールオーバーすることができます(レバレッジなどの対象外はもちろん除く)。

このように、新NISAは多少複雑な面がありますが、積み立てメーンで投資をしていた人にとっては問題なく使いこなせる制度です。一方、レバレッジなどを使っていた人にとっては、限りなく使い勝手の悪いものになります。それでも20%の税率がかからないのは極めて効率的なので、上手に新NISAを活用していきたいと思います。