「少子高齢化と人口減で、年金は破綻する。納めた分が返ってこないのだから納めない方がいい」

こんなことを言う人がいますが、それは誤解している可能性が高いです。年金は破綻しないし、支払わないと将来後悔します。が、年金だけで生活できるほど潤沢でもありません。将来設計を明確にする一助にする上でも、説明したいと思います。

会社の厚生年金逃れはもう不可能

「年金は破綻するから、うちの会社は加入していません。個人で国民年金に入ってください、健康保険料分は会社が負担します」

こんな頭の悪いことを言う会社の経営者、いないと思いますよね。私が新卒で入ったブラック会社がこれでした。

ちなみに厚生年金の加入逃れをしている会社は案外多く、15年時点で97万事業所ありました。日本年金基金が国税庁と協力して、適用企業を増やし、20年時点で未加入は34万事業所まで減少。厚労省も加わり、適用対象事業所を増やしている状況です。

年金制度とは

日本の年金制度は3階建て構造となっています。

1階:国民年金(基礎年金) 20歳以上60歳未満の国民全員が加入する

2階:厚生年金 給与をもらって働く人が加入

3階:企業年金、退職等年金給付 前者は一部制度のある会社員、後者は公務員

あえて4階を設けるとなると、「iDeCo」などの個人年金となります。

このうち1階と2階が加入義務のある公的年金となります。

国民年金いくらもらえる?

このうち国民年金は20歳〜59歳までの40年間保険料(2021年は月額1万7000円)を納めると原則65歳から基礎年金として月額約6万5000円がもらえます(学生の時は全額免除となり、月あたり1/2ヶ月分がカウントされます)。

厚生年金いくらもらえる?

厚生年金は、標準報酬月額、標準賞与額に18.3%の保険料を掛けた金額を会社と加入者が折半する形で負担すると、国民年金に一定額が加算されて支給されます。

その計算式は、2003年4月以降は

平均標準報酬額 * 5.769/1000 *加入月数/12

です。標準報酬額は月額と賞与の総額を12で割って算出します。

東京都平均年収が620万円。その収入額を月額換算したものを「平均標準報酬額」だとすると、本人がもらえる厚生年金は約10万円。国民年金を合わせると16万5000円となります。仮に配偶者が国民年金(専業主婦や自営業者)だとすると2人で毎月もらえる額は約23万円となります(後述する全国の平均的な世帯より1万円多い水準となります)。

年金制度は破綻するのか?

年金は現在、

現役世代から集めた「年金保険料」に「国庫負担」を合わせた額から、

受給世代に対して年金を支給しています。

そして、余剰分を積み立て運用しています。

この積み立て運用額は2020年度、コロナ後の株価高騰に伴い、過去最大のリターンを出したことは記憶に新しいと思います。その額、37兆8000億円で、運用資産総額は約186兆円となりました。

また、単年度の年金収支も現時点ではプラスです。

しかし、ここから少子高齢化と人口減少が一気に進みます。高齢化率は2036年には33.3%、国民の3人に1人が高齢者になるのです。

そうした中でも、年金制度を維持できるのでしょうか?

答えは、「年金制度は維持される」です。

理由は、簡単です。支給額を減らせばいいからです。これを国や厚労省はわざわざ「マクロ経済スライド」というネガティブではない言葉で表現していますが、要は、現役世代と受給世代の割合の変化と平均寿命の伸びに伴う総受給額の増加に合わせ、給付額を減らして、年金制度を枯渇しないようにする、ということです。

もう1つ、まだ確定していませんが、支給年齢を繰り上げるということも常に議論に上がっています。これをやると選挙で勝てないのが分かり切っているのでなかなか切り出せないのですが、いずれ段階的に繰り上げられる公算は高そうです。

年金制度を破綻させない理由

また、根本的に、年金制度を破綻させるメリットは国にはありません。年金は予定以上に長生きしてしまうことに対するセーフティネットの意味合いがありますが、それがなくなってしまえば、「生活保護」を申請するしかありません。

生活保護は過去働いていなくても、これまで年金を納めてなくても受給できるものです。現行の生活保護制度のままだとすると、働くインセンティブが発生しないので、国は生活保護費で予算が膨らみ、破綻してしまいます。

現役世代の労働意欲を維持して年金保険料を徴収し続けかつ年金支給額を下げ、年金積立金を取り崩しながらだましだまし制度を維持していく方が、政策としては理にかなっているわけです。

所得代替率とは

年金支給額を引き下げる際に使われる数字が「所得代替率」です。

これは、現役世代の手取り収入と比べた年金支給額の割合です。

2021年の所得代替率は約62%。現役世帯の夫婦2人の手取り月収が33万3000円、それに対する夫婦2人の標準的世帯の年金は、約22万円でした。

所得代替率は今後、何%まで落ち込むのか?

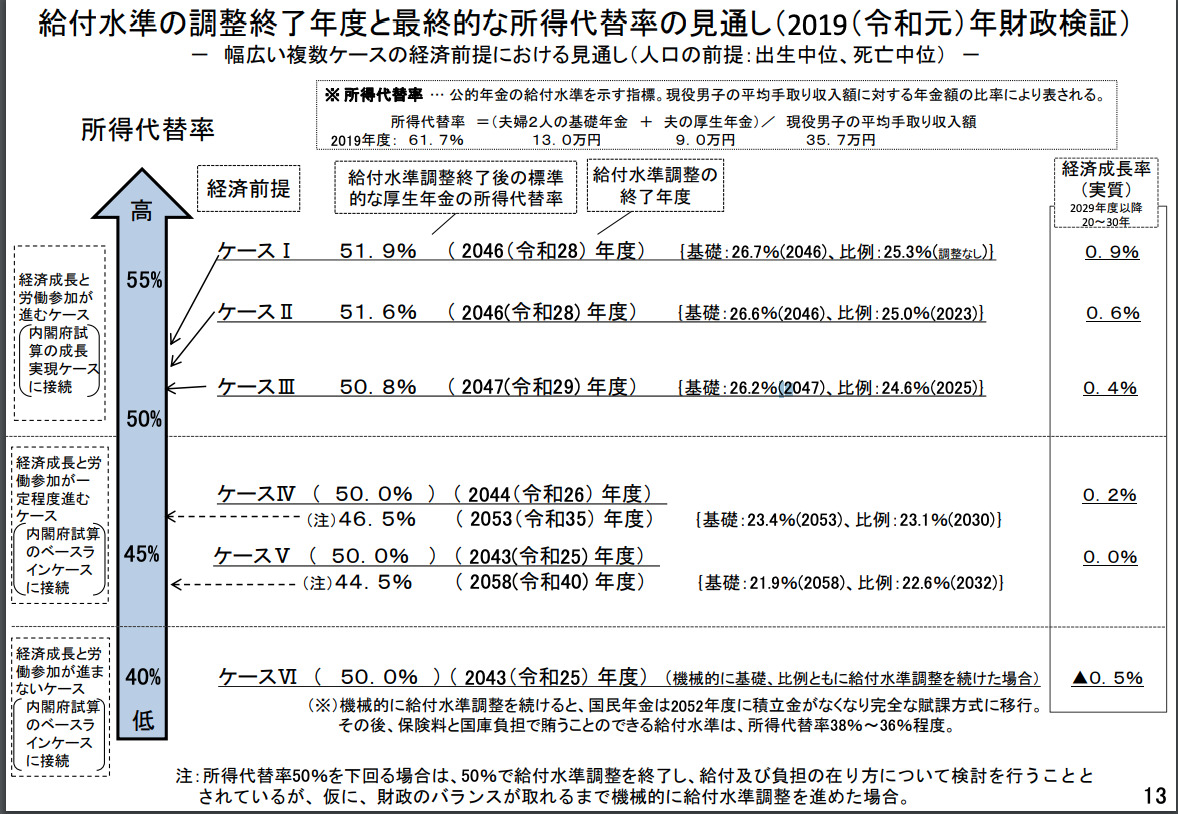

厚労省では実質経済成長率と労働参加率を前提に6パターンのケースを用意し、それに応じた所得代替率を想定しています。

出所:厚労省

最もポジティブなシナリオは、人口が29年以降2000万人も減るにもかかわらず、その間、年0.8%ずつ実質ベースで経済成長するという狂った前提です。これでも2046年の所得代替率は51.9%。

仮に現役世代の手取り月収が横ばいだったとすると、支給額は17万円になります(賃金が上がっている場合、支給額は増えます)。

経済成長がゼロ%のシナリオの場合、2043年には所得代替率が50%、2058年には44.5%にまで落ち込みます。

所得代替率50%で元が取れるのか?

多くの人が、「年金は納めたくない」理由としてあげるのが「年金は破綻するからもらえなくなる」「支給額は将来減額されるから元が取れなくなる」です。

実際、元が取れなくなるのでしょうか?

東京都平均年収620万円を使ってシミュレーションします。

この場合の平均標準報酬額は51万9167円です。

これによって個人として納めた税金の総額は2166万円となります(会社負担を合わせると倍になる)。

ここで、時間価値を加味させたいので、日本において年間1%のリターンを得られると仮定して、将来価値を算出すると36年後は2619万円となります。

現行の所得代替率62%だと

元を取るまでに要する年数は、夫婦世帯(奥様は専業主婦)だと9年、1人世帯だと約12年です。

次に所得代替率50%だと(年金支給時から50%のママと仮定)

元を取るまでに要する年数は、夫婦世帯(奥様は専業主婦)だと12.6年、1人世帯だと約17年です。

65歳で受給開始だとしても夫婦世帯で元が取れるのは78歳、1人世帯だと82歳です。

男女の平均寿命を考えると、男性1人世帯だと元を取るのは難しく、夫婦世帯でしかも配偶者が専業主婦でずっと働いていない場合に限り、78歳で元が取れるという計算になりました。

ただ現在40歳の人の場合、年金が支給されるのは25年後、2046年ですので、所得代替率は12年後の2058年までに50%→44.5%まで下がります。

12年間の平均を47.25%とすると、

元を取るまでに要する年数は、夫婦世帯(奥様は専業主婦)だと14年、1人世帯だと約19年です。

このように考えると、年金制度は現役世代が極端に損しないように、がんばって長生きすれば微妙に元が取れるように設計されていることが分かりますね。もちろん、会社負担分も回収しようとすると、めちゃくちゃ長生きしないとムリです。

結論 年金は破綻しないし、支給額も一定保証 しかし、それだけでは生きられない!

結論として言えることは、年金は破綻しない。

なぜなら、年金支給額を減らすから。

そして年金制度を維持した方が、政府としてメリットがあるから。

年金は経済成長がゼロ%のシナリオでも現役世代比較で44〜50%の水準で支給され続けます。

総務省統計局によれば、高齢世帯の支出額は現役世帯と比べて約82%の水準にあります。ということは、残り32〜38pt分を貯金として蓄えるか、不労所得を得られなければ、相当厳しい暮らしを強いられることになります。

年金があればこそ、現役世代の所得の3~4割程度の不労所得や預金の切り崩しで生活が持続できます。そのように考えると、現在のアラフォー世代にとっても年金制度は非常に頼りになるもので、自分の老後の生活を下支えするものだと分かります。

もちろん、年金だけでは生きられない時代になります。もう1つの収入の柱を作るか、複数の収入源や個人年金を作ることが大事になります。

国民年金だけの場合も同様、夫婦とも国民年金の世帯の場合、必要支出額の1/3程度を年金で賄えるので年間に必要なキャッシュフローを下支えしてくれます。よっぽど裕福な人や高い利回りで投資をし続けられる一握りの人を除けば、払わないという選択肢は考えない方が良いと思います。