内閣府は毎年発行する経済財政白書の2021年版(9月発行)で円滑な離転職に向け、退職金の扱いが課題として、勤続20年超の優遇税制見直しを求める考えを示しました。これが実現すれば、老後のプランを大きく変えざるを得ない人も出てきます。あなたの退職金はどれだけ減るのか?税金はどれだけ増えるのか?シミュレーションしました。

内閣府が示した円滑な離転職に向けた課題「退職金」

「退職金、勤続20年超の優遇税制見直しを」のタイトルで10月2日、日経新聞が報じました。記事では、内閣府の考えとして、勤続20年超の優遇税制によって、離転職を踏みとどまる「負のインセンティブ」になっているのではないかと指摘します。

実際「経済財政白書」の当該ページを見ると、以下のように指摘しています。

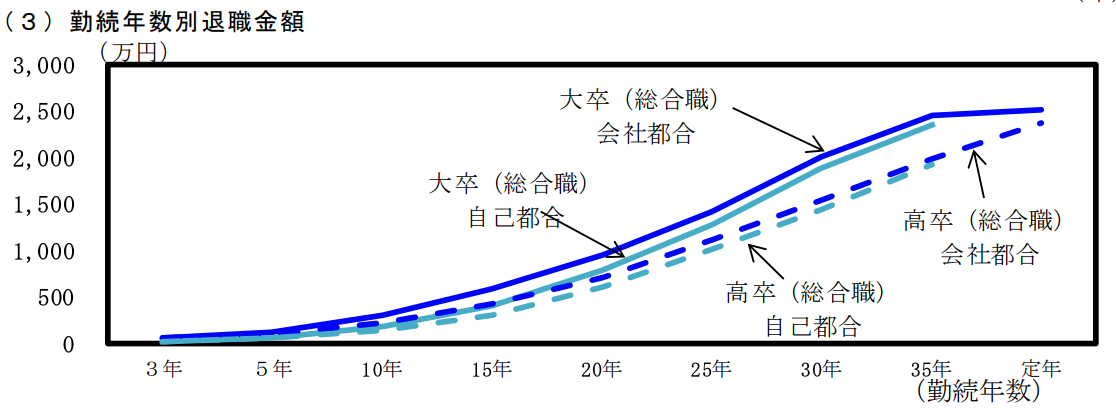

退職金の給付額は、一般的に勤続年数に比例しつつも、勤続 年数が 10 年~20 年あたりから増加率が大きくなる傾向にあり、税制面 においても受給時の退職所得控除の算定額が 20 年を境に大幅に増えるようになっている。こうしたことが離転職へのディスインセンティブとなっていると考えられる。退職一時金についても、その在り方につき見直しがなされることが期待される。

勤続20年を超えると退職金の傾きが高くなる(内閣府)

政府は、成長産業への人材のスムーズな流入や、女性や高齢者などの働き手の多様化が経済成長につながるとみて、人材の流動化を妨げる原因を払拭していきたいわけです。

労働市場の流動性を高める動きが進んでいますが、一方で終身雇用を前提とした企業の新卒主義や企業内教育、出世のあり方などを根本から変えないことにはうまく機能しないと思います。

また、真面目に一つの会社に滅私奉公してきた人が今回、狙い撃ちにされて実質退職金を減らされるかもしれないことについては同情を禁じ得ません。

関連トピックとして、新浪剛史氏が提唱した「45歳定年退職制」については以下で論じています。

-

-

サントリー新浪剛史社長「45歳定年制」の波紋 従業員と株主にとってのメリットとは

サントリーホールディングスの新浪剛史社長が経済同友会の夏季セミナーで発言し、大きな波紋を投げかけた「45歳定年制」。この発言の裏側にある企業の論理と、日本の制度と文化を考慮した実現性、被雇用者にとって ...

続きを見る

退職金の優遇税制とは

現行の退職金優遇税制は勤続20年以上の人に適用されます。

退職金の所得控除は、勤続20年までは

40万円 × 勤続年数

ですが、それ以上になると

800万円+70万円 × (勤続年数-20年)

となります。

つまり20年を超えた分については1年あたりの控除額が40万円から70万円に跳ね上がるわけです。

例えば、勤続35年で退職金が3500万円もらう人の場合は、

800万円+70万円 × (35年-20年)=1850万円が控除額。

課税対象所得の計算方法は

(退職金 – 控除額) × 1/2 ですので、

(3500万円 -1850万円) × 1/2 = 825万円が課税対象となります。

税率は23%ですので、所得税分だけでいけば189万7500円です。

年収3500万円の人の所得税は970万円ですので、退職金がどれだけ優遇されているかわかります。

退職金が優遇される理由

退職金が優遇される理由は「神田法人会」によれば以下の3つです。

1長年の勤務に対する報奨としての性格がある

2長期間の勤務に対する対価の一部分の累積と考えられる

3退職後の生活保障を考慮する必要がある

しかし、冒頭で述べたように、この優遇税制が崩れることになりそうなわけです。

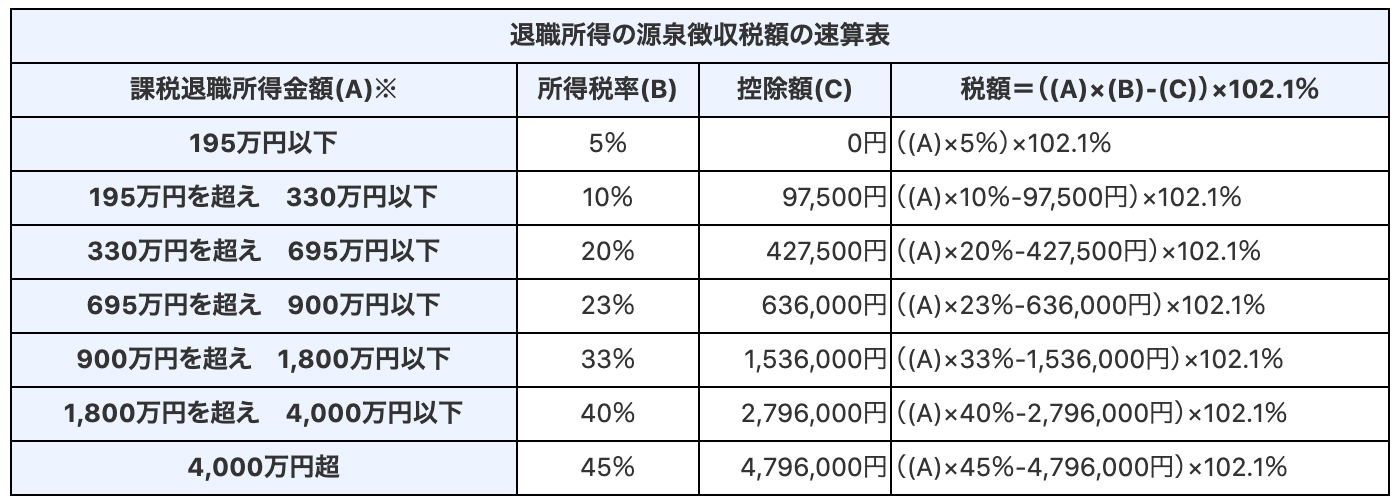

退職金の所得税率

どれだけ退職金が減るのかを見る前に、まずは、退職金の所得税率を確認していきます。

国税庁によれば、以下の通りになります。

退職金はこれだけ減る シミュレーション

ではシミュレーションをしてみましょう。

①Aさん 勤続20年(優遇なし) 退職金1200万円

②Bさん 勤続25年 退職金 2000万円

③Cさん 勤続30年 退職金 3000万円

結果は以下の通り(単位:万円)

| 現行制度 | ||||

| 勤続 | 退職金 | 課税対象所得 | 所得税率 | 所得税 |

| Aさん 20年 | 1500 | 350 | 20% | 67.6 |

| Bさん 25年 | 2000 | 425 | 20% | 84.175 |

| Cさん 30年 | 3000 | 750 | 23% | 178.5 |

| 優遇なしの場合 | ||||

| Aさん 20年 | 1500 | 350 | 20% | 67.6 |

| Bさん 25年 | 2000 | 500 | 20% | 100.75 |

| Cさん 30年 | 3000 | 900 | 33% | 306.15 |

Aさんの場合はもちろん変わりません。

Bさんは16.5万円増えました。

Cさんは、なんと127.6万円も負担が増えるかたちとなりました。

これは、課税対象所得が、従来であれば750万円で税率23%の範囲内だったのに対し、控除額が減ったことにより、課税対象所得が900万円に増え、かつ税率が33%に上がったためです。これは、ちょっとかわいそうな水準ですね。

税率は23%の水準であればさほどの税負担ではありませんが、33%の水準に上がると、飛躍的に税負担が増えることになります。

ちなみに、勤続37年退職金4000万円の人の場合、現行と優遇終了後の税金差が79万円に縮まりますから、現行で23%、優遇なしだと33%に上がる、退職金3000万円ぐらいの人がいちばん割を食うことになりそうです。

退職金に応じた税率早見表

ここまでをみてくると、税率が大きな問題となることがわかります。そこで、退職金がいくらであれば税率が何%になるのかを現行と優遇なしになった場合で見ていきたいと思います。勤続年数30年で計算しています。

| 単位:万円 | 現行の年金 | 優遇なしの場合の年金額 | ||

| 税率 | 最低 | 最高 | 最低 | 最高 |

| 20% | 2160 | 2889 | 1860 | 2589 |

| 23% | 2890 | 3299 | 2590 | 2999 |

| 33% | 3300 | 5099 | 3000 | 4799 |

| 40% | 5100 | 9499 | 4800 | 9199 |

このように、23%から33%に変わるバーはこれまでの3300万円から3000万円へと変わりました。2999万円までは税率23%ですので、それまでの水準であればそこまで大きな影響は受けませんが、3000万円を超えると一気に手取り額が減ります。

本優遇税制の打ち切りは、現時点では何も決まっていません。もしも決まった場合は、打ち切り時期と、自分の退職金が幾らかを計算した上で、転職するなり、残るなりを決めることが重要になると思います。