以前、ペット業界に特化したプロシェアーズペットケアETF(ティッカーシンボル:PAWZ)について書いた際に、ペット産業が今後も高い成長性が見込めることを解説しました。その成長著しいペット産業においても、オンライン化の波は急速に押し寄せています。その代表プレーヤーが、今回解説するChewy(チューイー、ティッカーシンボル:CHWY)です。Chewyの概要、戦略、強み、競合分析、今後の売上・利益・EPS予想、株価まで徹底解説します。

ペットEC専業、急成長するChewy(CHWY)とは

Chewyは2011年にライアン・コーエンとマイケル・デイによって創業されたEC専業会社。プライベートブランドや動物用医薬品、ペットフーズ、ペット用グッズなど7万アイテムを取り扱います。

ペットスマートによる買収、そして上場

12年の売上は2600万ドルで、14年には2億500万ドル、翌15年には4億2300万ドルへと急成長を遂げました。

17年までにオンラインペットフードマーケットの51%のシェアを握り、売上高20億ドルを達成、まさに飛ぶ鳥を落とす勢いで成長しています。

そして2017年、Chewyはいずれもペットリテーラーのペットコ(Petco)とペットスマートの2社から買収提案を受け、より条件の良かったペットスマートによって33億5000万ドルで買収されました。これは、その前年にウォルマート(Walmart)がサブスク型ECのJet.comを買収した額、33億ドルを上回る金額で、当時のECビジネスとしては最大の買収額でした。

その後、Chewyは19年6月に上場しました。

20年度1QにEBITDAが初めて黒字化

投資先行型のビジネスのため、ずっと赤字が続いていましたが、20年度第1四半期に初めてEBITDA(利払い前・税前・減価償却前利益)がプラスに転じて、20年度第4四半期には四半期純利益が黒字に転換しました。

なお、21年2月に資本の組み替えがあり、ペットスマートの子会社ではなくなり、ペットスマートの親会社であるファンドのBCパートナーズの子会社となっています。

Chewyが置かれている市場環境

ここでChewyがビジネスを展開する、ペット市場、そしてペット市場におけるEC化率の状況について確認していきましょう。

元々ペット市場はずっと成長し続けているのですがコロナ禍にあって、自宅生活が増え、ペットを飼う人が急増しました。ペット市場全体が伸びている詳細の理由については以下の記事を読んでください。

-

-

VTIを上回る高リターン ペット業界ETF、PAWZの株価が伸び続けるワケ

世の中にたくさんETFはありますが、安定的にバンガード・トータル・ストック・マーケットETF(VTI)をオーバーパフォームするETFは多くはありません。それだけ、インデックス型ETFは強いですし、さま ...

続きを見る

ペット市場規模の推移と成長性、EC化率の変化予測

まずは、Packaged Factsによるペット関連市場規模の推移です。

ペット市場の成長性と推移

- 14年730 億ドル→20年約980億ドル

- この間の年平均成長率(CAGR)=5%

- 20〜24年の予想CAGR=6%以上

- うちペットフードとおやつは年平均5%以上の成長

(コロナ前比+3ポイント上方修正)

そして、Chewyが事業を行う、ペット市場におけるEC化率に関するデータです。

ペットEC市場に関するデータ

- ペット業界のEC化率は2014年の4%から20年には約27%に

- 同EC化率は24年までに34%以上に

- おやつとペットフードだけで100億ドル以上のオンライン売上

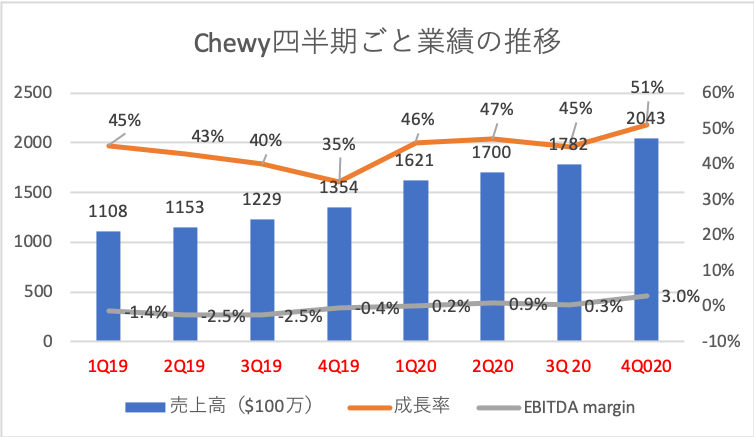

市場環境も追い風に業績急拡大のChewy

決算レポートよりかぶうさ 作成

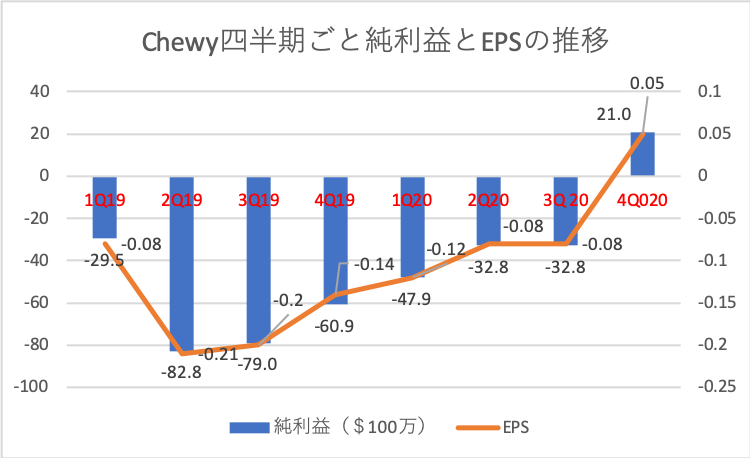

それによってChewyの売上高も絶好調に推移しています。高い成長率を維持したまま、急速に損益を改善させました。その結果、四半期ごとのEPS(1株当たり純利益)も予想を上回る水準で推移しています。

直近の20年度第4四半期のEPSは-0.1ドルの予想でしたが、+0.15pt上振れの、+0.05ドルを達成。このように同社を取り巻く環境はポジティブです。

決算レポートよりかぶうさ 作成

Chewyはペット市場の急拡大に合わせ、ペット市場のEC化率急拡大という2つの波に乗って、今後も安定的な急成長を遂げることが期待されているわけです。

Chewyの強みとこれからの成長戦略

ここからはChewyの強みとこれからの成長戦略、成長のカギになるものについて解説していきます。

サブスクサービスAutoshipのポテンシャル

Chewyは、5%オフになるサブスクリプション(定期購入)サービス「Autoship」を実施しているのですが、これも消費者調査によると犬猫のオーナーの58%がペットフードのホームデリバリーに好意的で、直近12ヶ月でオンラインで購入したペットフードの12%、おやつの7%がサブスクベースだったそうです。この動きはより増えることが予想されます。サブスクは配送効率も収益性も高いサービスなので、ここの比率を増やすことはChewyの収益性改善につながります。

そのサブスクサービス「Autoship」の売上高は2020年度48億8900万ドルで対前期比45.4%増、総売上高に占める割合も68.4%と極めて高い水準にあります。

全体の市場規模を考えると、ペットオーナーでサブスクをしている人のほとんどがChewyを選んでいるのではないかと思えるほど高い比率です。アマゾンにも同様のサービスがありますが、あえてChewyで買う理由があるはずですね。それは後述します。

Chewyのビジネス、3つの正のスパイラル

そう考えるとChewyのビジネスは今後、

- 広告宣伝によりユーザー数を増やす

- 取扱サービスの拡大により顧客一人当たりの利用金額を増やす

- サブスクに囲い込んで、安定的で収益性の高い事業を確立する

という以上3つで正のスパイラルを作り続けていくことになります。

この実現可能性については、マーケット自体が伸びているので、そこまで難しいことはないと思います。

サービス拡大という意味では、既にファーマシー領域に参入したChewyはこのほど、デジタルを活用した獣医師との連携サービス「Connect with a Vet」を稼働。

これは、獣医師との遠隔診療を実現するもので、一層専門性を高めることで、顧客の信頼性獲得と囲い込みに役立つものと考えられます。

競争環境 Chewyは勝てるか?差別化できるか?

ただ、気になるのが競争環境です。

同社の競合は、ECの巨人アマゾンと世界最大の小売業ウォルマートだと考えられます。どちらも同社よりも圧倒的な企業規模を誇り、オンラインビジネスに投資できる金額も2ケタ(!)違います。

価格比較 VS アマゾン、ウォルマート

そこで、この3社でドッグフードのドライフードで、品揃え、価格について調べてみました。

品揃えでは、Chewyが1699アイテム、アマゾンが1000以上、ウォルマートが477アイテムという結果になり、Chewyの専門性とアマゾンの曖昧さが際立ちました。

ドライフードでは、低価格帯から1つ、付加価値型から4つ選んで比較しました。

| 商品名 | Chewy | amazon | walmart |

| ブルーバッファロー30LB | $49.98 | $52.98 | $49.98 |

| ピュリナプロ30LB | $52.48 | $52.48 | $52.48 *1 |

| ワイルドハイプレーリー28LB | $51.99 | $51.99 | - |

| ペディグリー33LB | $19.94 | $19.94 | $25.83 *2 |

| ヒルズサイエンス28.5LB | $60.99 | $60.99 | - |

*1:24LB, *2:46.8LB

正式名称 上から順に

Blue Buffalo Life Protection Formula Adult Chicken & Brown Rice Recipe Dry Dog Food

Purina Pro Plan Adult Sensitive Skin & Stomach Salmon & Rice Formula Dry Dog Food

Taste of the Wild High Prairie Grain-Free Dry Dog Food

Pedigree Adult Dry Dog Food, Chicken Flavor, All Bag Sizes

Hill's Science Diet Dry Dog Food Adult, Perfect Weight for Weight Management, Chicken Recipe

その結果、通常売価はChewyとアマゾンが4品で同価格、1品だけChewyが勝ちました。ウォルマートは全く同じ商品(容量含め)は1商品だけで、それ以外は、容量が違うか取り扱っていないかでした。特にウォルマートは、中身は同じですが、他の2社にはないより大きな容量のものを揃えていました。他社と簡単に比較できないようにして競争をずらしていることがわかりました。

次にChewyのAutoshipとアマゾンの定期購読ですが、こちらは5戦2勝3引き分けでChewyに軍配が上がりました。

| 商品名 | Autoship | アマゾン定期購入 |

| ブルーバッファロー | $47.48 | $52.98 |

| ピュリナプロ | $49.86 | $49.86 |

| ワイルドハイプレーリー | $48.39 | $51.99 |

| ペディグリー | $19.94 | $19.94 |

| ヒルズサイエンス | $57.94 | $57.94 |

Chewyが競争優位性を発揮するために必要なこと

いずれにせよ、激しい価格競争を行っていることがわかります。Chewyの粗利益率がさほど高くないのもうなずけます。アマゾンは競争の激しくない他のカテゴリーで儲けることができますが、Chewyにはペットしかありません。

その意味ではより専門性の高い品揃えと深い知識、ペットオーナーのニーズに寄り添ったサービスでアマゾンの追撃をかわすしかないわけです。実際動物用医薬品を見ると、アマゾンにはない品揃えがかなりあります。この優位性をどこまでリードし続けられるかが今後の課題と言えそうです。

Chewyのこれからの成長予測!EPSは?

では今後、Chewyは数値面ではどのように成長していくのでしょうか。単年度黒字はいつごろ達成して、EPSは今後数年でどの程度の水準まで増えるのでしょうか。

23年度までの業績シミュレーション、結果は?

Chewyのこれからの成長を予測し、予想EPSをざっくりとシミュレーションしてみました。

| 表 Chewy2020年度以降の売上、利益のシミュレーション(20年度のみ実数) かぶうさ 作 | ||||

| FY | 2020 | 2021 | 2022 | 2023 |

| 売上 | 7,146 | 10,147 | 14,105 | 19,465 |

| 営業利益 | -91 | 29 | 87 | 198 |

| 純利益 | -92 | 23 | 69 | 157 |

| EPS | -0.88 | 0.22 | 0.66 | 1.50 |

その結果、2023年度までは売上の大きな成長に反して、利益率が低水準(1%程度)ということになりました。もちろん、これまでは赤字続きだったので黒字化して、その黒字幅を増やすというのは大きな進歩です。EPSも21年度からプラスになり、23年度は1.5ドルまで増えます。ちなみにこの結果は他のアナリストの予想EPSの範囲内となりました(だいぶばらつきがありますが、当然ながら)。

EPSがまだ急上昇しない理由は、

価格競争が激しいため原価率が高止まりすること

サプライチェーンやテクノロジーに引き続き先行投資が必要なため

です。

投資を止めれば短期的に大きな収益を出すことは可能ですが、それではChewyは継続的にビジネスを続けることができませんから、必要不可欠な先行投資です。Chewyは「ペット用品・フードはECで買うのが便利で安い」という世界を作るため、低価格・短時間配送による低収益に甘んじていますが、これは市場創造型のマーケットペネトレーション戦略の王道ですので、既定路線です。ただ、何度も言いますが、アマゾンに勝てるか、差別化できるかが最大のポイントになります。

そのため収益が大幅に増大するのは25年度ぐらいからではないでしょうか。

以下は、Chewyの株価推移です。

そう考えると、今の株価は期待が先行しているものの、将来得られる果実を考えれば、まだまだ大きく上がる余地があると思います。

株価が急騰する、もう1つのシナリオ「被買収」

そして、もう1つ、株価が急騰するシナリオとして考えられるのが、アマゾンやウォルマートによるChewy買収です。

ライバル潰しに余念がないアマゾンと、Jet.comの時のように強い部門を丸ごと買ってアマゾンへの対抗力を高めたいウォルマート。いずれにもChewyを買収する動機も資金力も十分です。

それでも大株主であるBCパートナーズに売る気がなければ仕方ありませんよね。

ところが、それがあるんです。

BCパートナーズはもともと、ペットスマートを通じてChewyを傘下に収めていました。ChewyのECノウハウと物流体制を活用して、ペットスマートのオムニチャネル戦略を進めるのがChewy買収の狙いでした。ところが、この2社の融合はうまくいかず、結局BCパートナーズが直接Chewy株を保有することにしました。ペットスマートのオムニチャネル化を諦めた(自助努力で進めることにした)わけです。

このように戦略を転換したいま、BCパートナーズの最終目標「イグジット(出口戦略)」は近づきました。つまり、株式の売却です。実際BCパートナーズはすでに今年4月、Chewyの一部株式を売却済みです。

ペットスマートとChewyが独立して動いているわけですから、BCパートナーズは金額次第で売却に動く可能性は十分あると思います。もし売却となれば、Chewyの株価は一気に上がります。

こう考えると、短期でも長期でもChewyは面白い銘柄だと思います(あくまでも投資は自己責任でお願いします)。