FAANGの一角、アマゾン(Amazon.com、ティッカーシンボル:AMZN)が2022年度第1四半期(1Q)決算を盛大にミスしました。アマゾンに何が起こっているのか、今後アマゾンはどうなるのか詳しく見ていくとともに、ひいては世界経済に何が起こっているのかを見てみました。

アマゾン、コンセンサス予想を下回る

まずアマゾンの2022年12月期1Qのコンセンサス予想と実績から見ていきます。

アマゾン22年1Q決算

予想EPS:× 8.55ドルに対して、実績-7.56ドル

売上高:△ 1164億ドルに対して、実績1164億ドル

ガイダンス:× 1250億ドルに対して、実績 1160-1210億ドル

売上高はガイダンス通りだったもののポジティブサプライズはなく、予想EPSに至ってはプラスのところ大きなマイナスで終わるという結果に。ガイダンスについても、アナリスト予想に対して、3.2%〜7.2%ショートということになりました。

EPSについては、どんな理由でマイナスになったかは詳しく見ていく必要があります。次からは決算内容を見ていきます。

アマゾンの22年度1Q 商品売上高減収が意味する2つのこと

アマゾンの22年12月期1Q決算は、売上高1164億ドル(対前年同期比7.3%増)となった一方で、営業利益(Operating income)が36億ドルで同58.6%の大幅減益となりました。売上高の内訳を見ると、「サービス売上高」が好調で同17.6増となった一方で、「商品売上高」は1.8%の減収となりました。

| 単位:100万ドル | 2022.1Q | 2021.1Q | 対前期比 |

| 商品売上高 | $56,455 | $57,491 | -1.8% |

| サービス売上高 | $59,989 | $51,027 | 17.6% |

| 総売上高 | $116,444 | $108,518 | 7.3% |

| 営業費用 | $112,775 | $99,653 | 13.2% |

| 営業利益 | $3,669 | $8,865 | -58.6% |

全世界のEC需要の伸びの大部分をこのアマゾンが恩恵として受けていたはずです。この商品売上高の減収は以下の2つを示唆する点で、大きなインパクトを持っています。

- アマゾンの売上の伸びが鈍化している

- 世界的な巣篭もり景気にストップがかかる

一言で言えば、世界経済全体が、「アフターコロナ」の世界に踏み出したと言えるでしょう。

大幅営業減益が意味すること

一方で、営業経費(Operating expense)が同13.2%増と跳ね上がりました。特に、人件費高騰やコロナ禍のオペレーション構築のためにフルフィルメント費が22.6%増となりました。また、積極的に売上を取りに行くための「セールス&マーケティング」費用が34%増となりましたが、この中には、AWS含む人件費も含まれます。人手不足の中先手を打って人材を集めたアマゾンだけに、ここは仕方のない出費です。とは言え、広告費、マーケティング活動費も増えていることが予想され、その割に商品売上には結びつかなかったとも言えるでしょう。

さらに積極的に顧客を囲い込むための「テクノロジー&コンテンツ」費用が18.9%増となりましたが、ここも攻めの投資と言えるでしょう。

結論としては、インフレに伴う人件費を中心としたコストが増えた一方で、EC需要に対するピークアウト感が見られる点が懸念されます。

大幅最終赤字の理由はリヴィアン株式の評価損

そんなわけで、営業利益は、前年の8865億ドルから3669億ドルへと約6割の大幅減益となったわけですが、前述したように営業段階では大黒字です。

ここから、3844億円という大幅な最終赤字になった理由は、20%持ち分の電気自動車会社リヴィアン・オートモーティブ(RIVN)の株価下落に伴う評価損益の計上によるものです。これはその他費用で計上されている8570億ドルのうちほとんどがこれに相当します。

| 単位:100万ドル | 2022.1Q | 2021.1Q | 対前期比 |

| 営業利益 | 3,669 | 8,865 | -58.6% |

| 営業外利益/損失 | -8,934 | 1,403 | -736.8% |

| 税払い前利益 | -5,265 | 10,268 | -151.3% |

| 当期純利益 | -3,844 | 8,107 | -147.4% |

リヴィアンは21年11月に上場し、直後に一株あたり179.47ドルをつけましたが、それをピークにどんどん下がり続け、4月29日時点では1株当たり30.24ドルとなっています。実にピーク時より1/6となったわけです。まだまだ赤字が続くわけですが、それよりも3月に発表した21年度4Q決算が、EPS、売上高ともにコンセンサス予想を下回っており、これが株価にダメ押しした感じです。とは言えさらなる大幅な評価損余地は大きくはないので、今後、アマゾンが純利益ベースで大きな赤字を出すことはないように思えます。

セグメント別売上が示す、アマゾンの「頭打ち感」

次にセグメント別売上を見てみると、北米事業、国際事業ともに営業赤字に転落。国際事業に至っては、売上が6.2%の減収となっています。一方、AWSは36.6%の増収で、56.6%の営業増益、全く心配はいりません。

セグメント別の売上成長率を見てみると、AWSだけが変わらない成長を見せている一方で、北米事業は、21年度3Qより売上伸び率が一気に鈍化して今では1桁台になりました。21年度1Qは50%増で推移していた国際事業も、21年度Q3から大きなブレーキがかかり、21年Q3以降、15%増、3%増、そして6%減という水準になりました。

営業利益も、国際事業は21年度3Qから、北米事業は21年度4Qから営業赤字となりました。もともと高い売上成長があるから、営業赤字でも株主に容認されてきたアマゾンですが、そもそも売上伸び率が鈍化、あるいは国際事業のように減収になると、利益を成長させるしか株主を説得する道はありません。EC市場において独占的な地位は変わらないと思いますが、株式市場においては今後も冴えない展開が続きそうです。

さらに細かく見てみるとわかる「アマゾンの限界」

今度は、事業別ではなく、オンラインストア、リアル店舗、サブスクなどより細かなサービスレベルで成長性を見ていきます。

| 部門別売上高 | 21 Q1 | 21 Q2 | 21 Q3 | 21 Q4 | 22 Q1 |

| オンラインストア | 52,901 | 53,157 | 49,942 | 66,075 | 51,129 |

| 成長率 | 41% | 13% | 3% | 1% | -3% |

| リアル店舗 | 3,920 | 4,198 | 4,269 | 4,688 | 4,851 |

| 成長率 | -16% | 10% | 12% | 16% | 24% |

| 3Pセラーサービス | 23,709 | 25,085 | 24,252 | 30,320 | 25,335 |

| 成長率 | 60% | 34% | 18% | 12% | 7% |

| サブスク | 7,580 | 7,917 | 8,148 | 8,123 | 8,410 |

| 成長率 | 34% | 28% | 23% | 16% | 11% |

| 広告事業 | 6,381 | 7,451 | 7,612 | 9,716 | 7,877 |

| 成長率 | 76% | 88% | 52% | 33% | 23% |

| AWS | 13,503 | 14,809 | 16,110 | 17,780 | 18,441 |

| 成長率 | 32% | 37% | 39% | 40% | 37% |

| その他 | 524 | 463 | 479 | 710 | 661 |

| 成長率 | 49% | 34% | 15% | 19% | 26% |

すると、オンラインストアは21年3Q以降、3%、1%、-3%という極めて低い成長性で、もはや成長のピークに到達したかのように見えます。

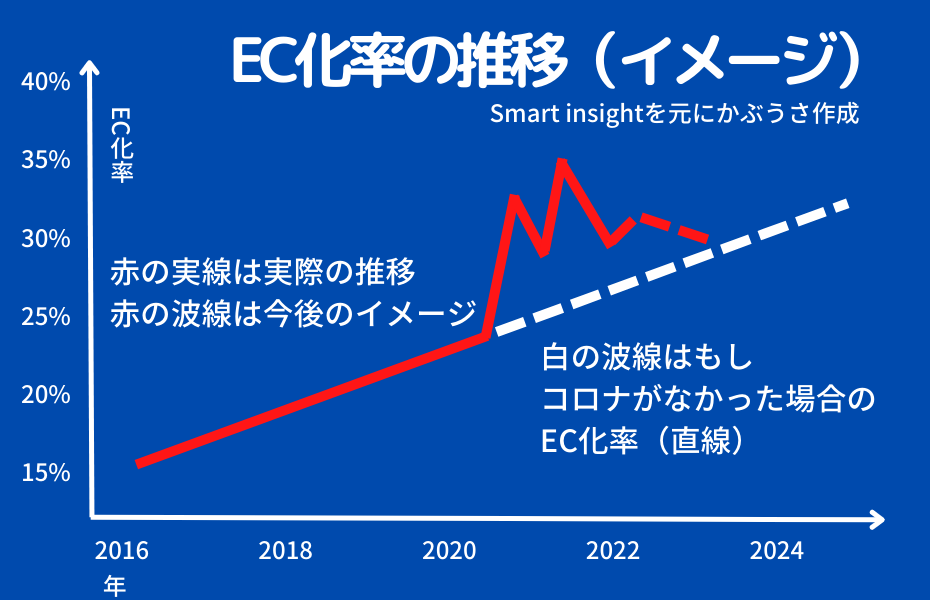

とは言え、これはコロナ禍でEC化率が一気に上がった後に、「アフターコロナ」の世界に突入し、急激に上がったEC化率の揺り戻しが起きているため。下図のように、コロナがなかった場合のEC化率を下回ることはないので、今後、しばらくEC化率の伸びは鈍るものの、それが終われば(あと1~2年?)で元の巡航速度に戻ると予想されます。

当然、アマゾンのEC売上高もピークアウトというわけではなく、その後、また順調に伸びるものと予想されます。ただし、コロナ禍で株価が大きく上がったときのような、爆発的な成長は影を潜めることになり、売上規模がすでに大きいこともあり、同事業の売上成長率はかなり鈍化し、成長速度も凡庸なものになっていくと考えられます。

米国EC化率の推移と今後、コロナがなかった場合のイメージ比較

一方、売上高はまだ小さいですがリアル店舗は2桁で伸びています。ただ、そもそもリアル店舗にノウハウを持たないアマゾンがリアル店舗を強化する目的は「データの取得」にあるわけですから、この事業が大きく伸びていくとは考えにくいですし、利益頭になるとも思えません。

ついで、サード・パーティ(3P)・セラーサービスもオンラインストアの一時的なピークアウトに伴い、売上増加に限界が見えてきました。また、サブスクについてもネットフリックスの会員が純減に転じたように、アマゾンにおいても勢いは削がれているのが実情です。

そんな中、広告事業はかつての異常な伸びこそありませんが、順調に増えており、今後が期待できます。

とは言え、結局はAWSだけが順風満帆といったところです。

まとめ アマゾンの不都合な未来と明るい未来

まとめると、

AWSは問題なし、今後も伸び続ける。

広告事業がどこまで伸びるかがポイントですが、オンラインストアが一時ピークアウトすると、広告価値の拡大も弱まってくるのでここもやがてピークアウトが来そう。その後、オンラインストアが拡大に転じたとしても、その成長率は凡庸なので、広告事業の伸びもこのままでは限りがあると思います。

そう考えると、オンラインストアとリアル店舗、サブスクで吸い上げた顧客データをベースにより大きな金融ビジネスを手掛けていくことがアマゾンの再成長戦略になると思われますが、その道筋はまだ明らかにされてないどころか、正式な発表もない。金融ビジネス強化へはっきりと舵きることで収益性は劇的に改善すると思いますが、これまでのような、「得体の知れない」「何もかも飲み込むような成長」は良くも悪くも影を潜めると思います。

そんなわけでアマゾンはもはやセクシーな銘柄ではなくなったというのが正しい結論だと思います。

変化の予兆を強く感じさせた21年2Q決算のレポートは以下。

-

-

【AMZN】アマゾン決算しくじる、潮目が変わった 21年度第2四半期決算分析

米アマゾン(Amazon.com、ティッカーシンボル:AMZN)は現地時間7月29日、2021年度第2四半期(4-6月)決算を発表しました。利益ベースではポジティブサプライズだったものの、発表後、株価 ...

続きを見る